2026年全球和中国艺术品市场概况

温钦画廊 / 2026-03-27

2025 年全球艺术市场重返增长轨道,销售额按价值计算按年增长 4%,达到约 596 亿美元。经销商和拍卖市场的总销售额均有所改善:其中经销商行业按年增长 2%,达至 348 亿美元,公开拍卖销售额上升 9% 至 207 亿美元。公布的私人洽购销售额则下降 5%,至略低于 42 亿美元。

尽管这标志着艺术市场在经历连续两年销售额下滑后迎来转折点,但复苏仍不均衡,销售额仍低于 2022 年的高峰水平。运营成本通胀、关税及贸易壁垒等因素为利润率带来了额外压力。市场活跃度持续,2025 年交易量估计达 4,150 万件,按年增长 2%。

全球主要艺术市场

美国、英国和中国三大主要艺术市场占全球销售额的 76%,与上年持平。美国仍为全球最大艺术市场,销售价值占比为 44%,市场份额按年上升 1%;英国以 18% 的稳定份额紧随其后;中国占 14%,按年下降 1%。法国作为第四大市场及欧盟最大的艺术市场,市场份额上升了 1% 至 8%。

- 美国:尽管 2025 年贸易政策存在不确定性,且此前已经历两年市场下滑,美国销售额仍达到 260 亿美元,按年增长 5%。高端市场在部分领域恢复增长,在美国拍卖市场中,成交价超过 1,000 万美元的纯艺术作品总成交额增长近 40%。

-

- 英国:2025 年英国销售额达 105 亿美元,较 2024 年增长 2%。公开拍卖销售在 2025 年有所增长,但经销商销售则表现较为平淡。

-

- 中国:在房地产市场低迷及其他经济隐忧影响消费信心的背景下,中国市场销售额保持稳定,微增略超过 1%,至 85 亿美元。中国内地的拍卖活动有所加强,而香港作为更具国际化导向的市场,2025 年面临更大的全球性挑战。

-

- 法国:在经历两年下滑后实现显著反弹,2025 年法国销售额达 45 亿美元,按年增长 9%,得益于拍卖和经销商两大领域的强劲表现,推动市场超越 2019 年水平。

- 欧洲其他市场表现不一:瑞士(增长 13%)、奥地利(增长 13%)及西班牙(增长 6%)录得增长,而德国及意大利市场则分别放缓 10% 和 2%。在法国艺术市场的强劲带动下,欧盟整体销售额按年增长 3%,达到约 84 亿美元。亚洲市场增长亦呈现分化。2024 年逆势增长的日本在 2025 年则表现放缓,销售额下降 1%;韩国则录得 6% 的增长。

经销商

2025 年,经销商销售额达 348 亿美元,在经历两年下滑后录得 2% 的温和增长,标志着市场重返稳定,但不同地区和细分领域的表现各异。

- 销售与盈利能力:近半数经销商(42%)报告 2025 年销售有所增长,按年上升 7%;33% 报告下降,25% 持平。与此同时,2025 年经销商的总运营成本平均上升约 5%,高于大多数主要艺术市场的通胀率,也高于整体销售增长幅度,这表明财务挑战依然存在。尽管成本上升,销售重回正增长有助于部分经销商稳定利润率。报告盈利能力下降的经销商比例降至 38%(按年下降 5%),33% 报告盈利能力改善,29% 则维持与 2024 年相近的水平。

-

- 按经销商规模划分:低端艺术市场依然强劲,年营业额低于 50 万美元的经销商平均销售实现双位数增长。年营业额在 100 万至 1,000 万美元之间的经销商销售略有下降(1%),而处于市场顶端的经销商(年营业额超过 1,000 万美元)在经历两年下滑后恢复 3% 的增长。

-

- 业务持续性:经销商领域继续保持显著的业务持久性。尽管 2025 年不乏关于知名艺廊关闭的头条新闻,但并无证据表明关闭数量多于新开数量。对 2025 年公开发布的艺廊开设、关闭及迁址公告的分析显示,开设比例(42%)远高于关闭比例(25%),其余 33% 的艺廊活动集中于迁址或其他结构性调整,反映出该行业内相当程度的市场适应能力。

-

- 女性艺术家:2025 年,女性艺术家的代表性进一步增强,在一级市场艺廊中达到对等水平(占代理艺术家的 50%),在所有经销商中占比 45%(2024 年为 41%,2018 年为 35%)。女性艺术家作品按价值计占销售额的 37%(2018 年为 28%),在一级市场艺廊中占 44%。尽管近年有所进展,但在职业发展方面的性别差距仍然存在:在营业额低于 25 万美元的经销商中,女性艺术家占代理艺术家的 55%、销售额的 43%;而在营业额超过 1,000 万美元的艺廊中,女性艺术家占 35%、销售额占 27%。

买家概况

- 本地与国际买家:超过半数经销商表示,2025 年税务、关税方面的间接成本及行政负担有所增加,抑制了部分国际交易。因此,许多经销商的销售更多地转向本地藏家,尤其是营业额低于 25 万美元的最小型经销商,其本地销售上升 9%,占私人藏家销售的 71%。即使是营业额超过 1,000 万美元的经销商(其国际私人藏家仍占主导地位),本地买家占比也上升至 29%,按年增长 6%。

- 买家数量:2025 年每位经销商的平均独立买家数量降至 57 位,为 2021 年以来的最低水平。降幅最大的是最小型经销商,营业额低于 25 万美元的经销商平均买家人数下降 40% 至 29 位,为 2021 年以来最低,但仍略高于 2019 年水平。

- 新买家:尽管策略在多元化和集中度提升上有所不同,但寻找新买家始终是经销商的首要任务。在所有细分领域中,2025 年经销商所出售作品的买家中有近半数(49%)为新客户,较 2024 年的 44% 有所上升。新买家占比在最小型经销商中最高,达 60%(2024 年为 50%),且随营业额增加而递减,营业额超过 1,000 万美元的经销商新买家占比为 39%,与上年持平。

艺术展会

艺术展会销售额占经销商营业额的比例上升至 35%,按年增长 4%,为 2022 年以来的最高份额。

- 本地与海外展会:与 2024 年增长主要由海外展会驱动不同,2025 年本地和海外展会的总销售额均有增长。海外展会占艺术展会总销售额的大部分(63%),本地展会占 37%。

- 按经销商规模划分的份额:营业额在 100 万至 1,000 万美元之间的中型经销商在艺术展会的销售占比增幅最大,从 2024 年的 29% 上升至 2025 年的 36%。营业额超过 1,000 万美元的经销商 2025 年平均为 32%,按年下降 2%,主要受海外展会销售下降 3%(至 22%)所致,而本地展会销售则小幅上升 1% 至 10%。

拍卖

公开拍卖销售额增长 9% 至 207 亿美元,受惠于下半年更强劲的交易活动以及高端市场多项创纪录价格的推动。私人洽购销售额下降 5% 至略低于 42 亿美元。

- 按成交价区间划分的公开拍卖销售:受惠于重要藏品的上拍,如 11 月的李奥纳德・A・兰黛(Leonard A. Lauder)收藏和辛蒂与杰伊・普利兹克(Cindy and Jay Pritzker)收藏,以及高价单件作品(尤其在下半年),2025 年的增长集中于市场高端。成交价超过 100 万美元的纯艺术拍品总成交额按年增长 21%,该价位的交易量上升 15%。在超高端市场,成交价超过 1,000 万美元的销售额增长 30%,成交量增加 9%。相比之下,成交价低于 5 万美元的拍品则出现下滑,成交额和成交量均下降 2%。美国市场的高端集中度进一步提升,2025 年成交价最高的 10 件拍品均在纽约成交,前 50 件中有 39 件在纽约售出。

- 按类别划分的公开拍卖销售:战后艺术在 2025 年仍是最大的纯艺术拍卖板块,按价值计占 31%,其后依次为现代艺术(24%)、印象派及后印象派(19%)、当代艺术(14%)和更广泛的古典大师(11%)。2025 年,战后艺术销售略有下滑,按年下降 3% 至 31 亿美元。现代艺术在连续三年下滑后实现反弹,增长 9% 至 24 亿美元,当代艺术销售则稳定在 14 亿美元。最强劲的增长来自印象派及后印象派板块,销售额按年飙升 47%。更广泛的古典大师市场也有所扩大,增长 30% 至略低于 12 亿美元,高价交易的增加为此提供了支持。

线上销售

2025 年,高端销售回归线下渠道,线上销售额降至 92 亿美元,为 2019 年以来的最低水平。经销商报告纯线上销售占比显著下降,交易回流至线下渠道。拍卖行的纯线上销售仍集中于中低价位,最高价拍品则在现场拍卖中成交。尽管线上渠道仍是触达新买家的重要途径,纯线上销售占总市场的份额按年下降 3% 至 15%。

前景展望

步入 2026 年,艺术市场的乐观情绪有所增强,预期来年表现更佳的业界人士多于 12 个月前受调查时的水平。

总体而言,43% 的经销商预期销售将有所改善(按年上升 10%),38% 预期保持稳定(下降 10%),另有 19% 预期将出现下滑,与上年持平。拍卖领域的前景同样有所改善:近半数中型拍卖行预期销售将改善,按年上升 33%。虽有 21% 预期表现将较弱 —— 仍高于近年部分年度 —— 但该比例较一年前的 40% 大幅下降。

《雅昌指数:2025年上半年中国艺术品拍卖市场报告》

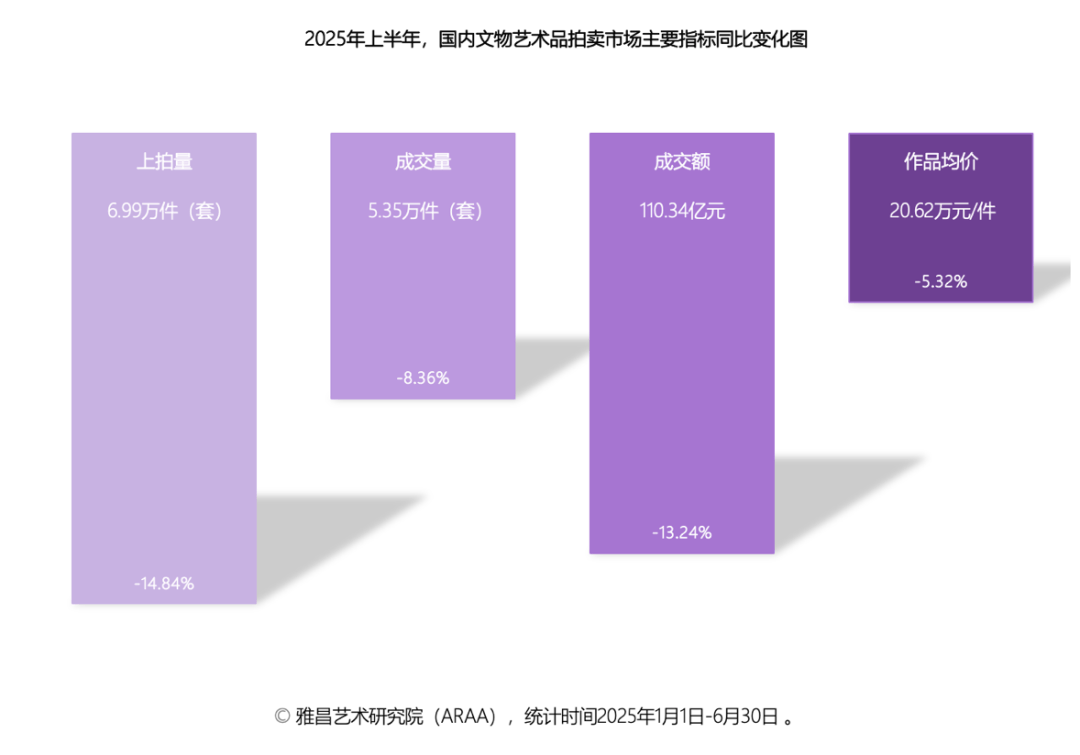

市场规模:拍卖规模持续收缩,成交总额降至近年低点

2025年上半年国内线下拍卖市场供给、成交活跃度与价格水平均呈下滑趋势:上拍6.99万件(套),同比减少14.84%;成交5.35万件(套),同比下降8.36%;成交总额110.34亿元,同比下降13.24%;拍品单件均价回落至20.62万元/件(套),创2020年下半年以来新低。

尽管市场规模收窄,成交率逆势升至76.53%,创2020年以来新高,反映出当下市场需求的稳定与行业的健康韧性。

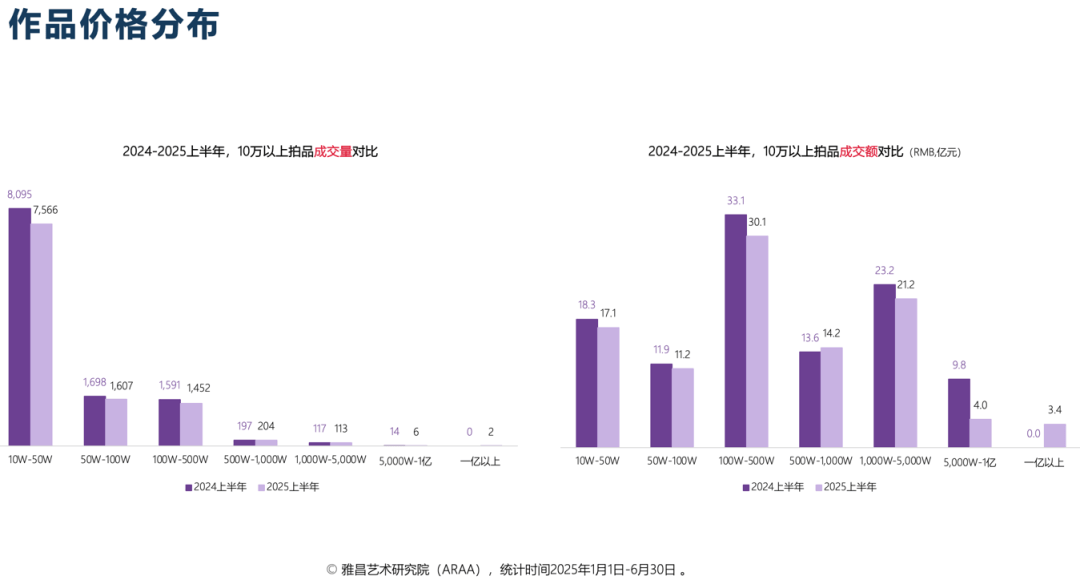

价格分布:高价拍品释出趋于谨慎,中端市场支撑增强

千万元及以上高价市场明显萎缩,成交121件(套),总额28.57亿元,同比分别下降7.63%和13.31%。百万级市场成交额占比从36.74%提升至40.19%,成为重要支撑。十万元以下市场成交量占比超过80%,但成交额贡献有限。

在千万元级市场中,油画及当代艺术领跑,成交45件,成交总额9.80亿元,占比均超34%;瓷器杂项次之,书画位列第三。百万级及以下市场则由瓷器杂项主导,其中十万元以下区间其成交量占比达68%,成交额占比55%。

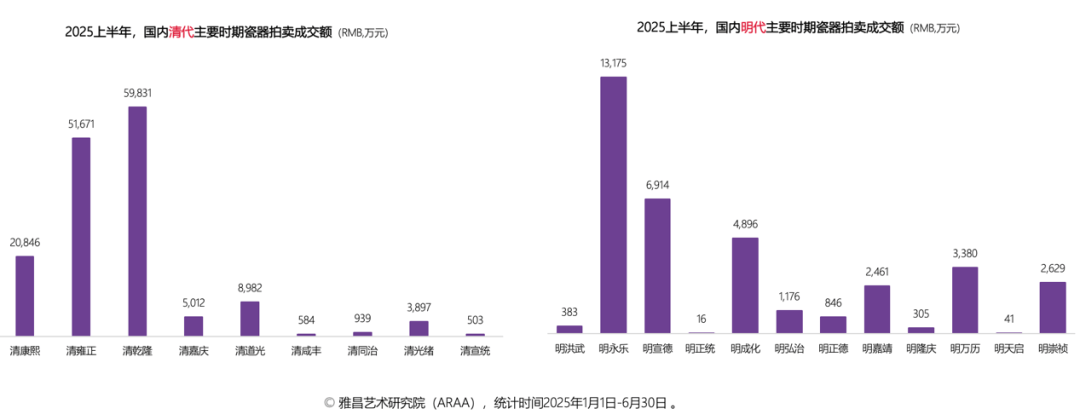

品类表现:瓷杂逆势增长,纯艺术承压明显

上半年,瓷器杂项和奢侈品市场份额明显提升,分别为38.73%和14.02%;中国书画与油画及当代艺术则回落至27.87%和19.37%。

中国书画跌幅最大,成交额为30.75亿元,同比下降30.14%。瓷器杂项成为唯一正增长的板块,成交额同比增长11.95%,达到42.74亿元。油画及当代艺术拍卖仍处于下行通道,成交21.38亿元,同比下滑24.02%。奢侈品成交15.47亿元,同比减少8.11%。

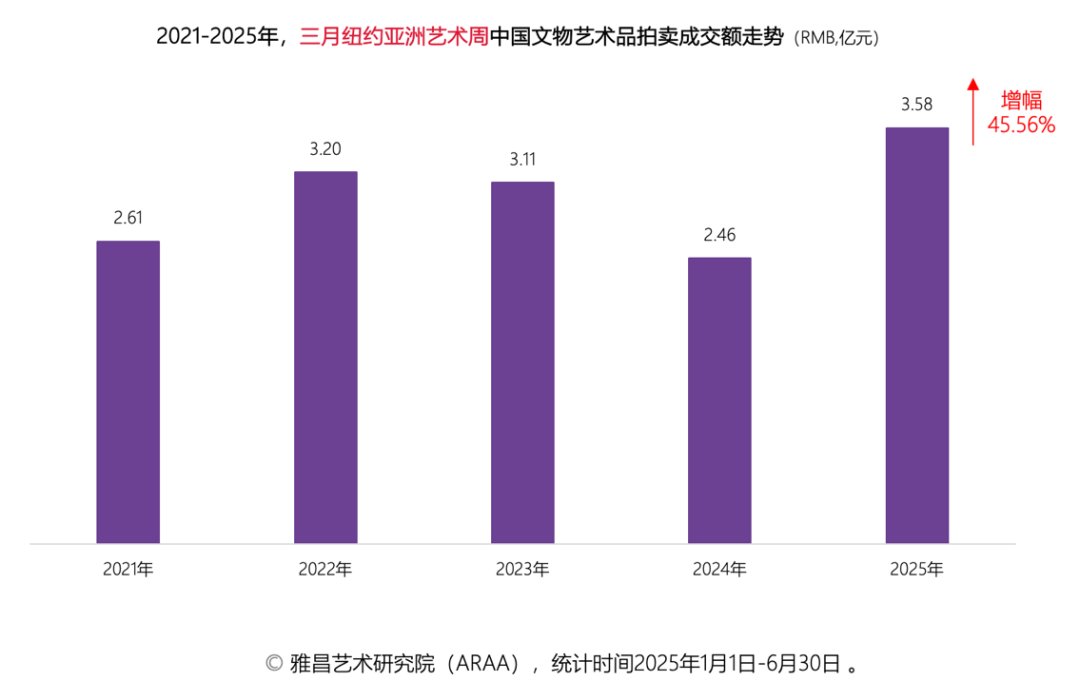

海外市场:量减价增,市场稳健发展

与国内市场不同,海外中国文物艺术品拍卖市场稳健发展。今年三月纽约亚洲艺术周期间,中国文物艺术品板块上拍988件(套),成交752件(套),同比分别下降24.52%和28.92%;而成交总额同比大幅增长45.56%,至3.58亿元人民币。

行业趋势:向新、向智、向远

尽管当前市场整体承压,行业正朝着“经营向新、生态向智、价值向远”的方向发展:

经营向“新”:品牌化趋势增强,企业经营策略更趋多元与精细。如中国嘉德推出全新拍卖品牌“嘉选”,佳士得采取沪港双城联动举办“二十及二十一世纪艺术”系列拍卖,华艺国际开展广深京多地春拍,富艺斯与HOFA联合推出数码艺术展售会,上海匡时和闻德评级合作推进钱币互联网市场发展。

生态向“智”:数字化进程加深,智能应用贯穿艺术市场全链条。嘉德、中贸圣佳、西泠、永乐、保利等绝大多数企业持续推进线上业务,并取得可观的成绩。雅昌推出同步拍、在线拍,及“艺术家艺术数字文献系统工程”,以艺术+科技赋能艺术生态。

价值向“远”:行业更加注重学术与商业深度融合。如北京保利推出的“证圆明·致中和——雍正宫廷艺术大展”,以专业策展方式链接藏家;雅昌通过“艺术家艺术数字文献系统工程”推动中华优秀文化艺术的传承发展。

整体来看,2025年上半年中国艺术品市场在调整中展现韧性,行业通过运营提升与策略创新,持续释放新的活力。

艺术市场正经历一场静默的财富转移:顶级精品以亿元天价频繁成交,而普通官窑普品流拍率高达58%。高净值藏家正将38%资产配置为艺术品,视其为"软黄金",而普通投资者却深陷流动性陷阱——63%的普品买家亏损超半。这场分化背后,是艺术品金融化浪潮下,真精稀藏品与泡沫普品的终极分野。

雅昌艺术研究院的数据勾勒出这样的画面:2025年度中国书画市场以总成交75.83亿元人民币平稳落地,与2024年基本持平。然而就在这看似平稳的表面下,诞生了4件亿元级拍品、75件千万元级拍品。

2024年艺术品市场销售额锐减31%,跌至84亿美元,创下2009年以来最低水平;2025年延续跌势,境内拍卖总成交额较2021年峰值缩水超40%。普通近现代书画价格较高点暴跌60%以上,省级拍卖行专场流拍率突破50%,成交均价仅剩巅峰期的三成左右。

经济波动下高净值人群收缩大额收藏,曾作为市场支柱的中端市场出现塌陷;市场长期存在的真伪乱象透支信任,优质作品被“行画”裹挟;投机资金离场,泡沫彻底破裂,过去靠炒作、送礼、囤货推高的虚假繁荣,在监管收紧、消费理性化后彻底退潮。

根据巴塞尔艺术展与瑞银集团联合发布的《2025环球艺术收藏调查报告》,高净值藏家对艺术领域的投资力度显著上升:2025年,该群体平均将20%的财富配置于艺术收藏,较2024年的15%大幅提升了三分之一。

根据巴塞尔艺术展与瑞银集团的报告,全球资产超过5000万美元的超高净值人士,在艺术品上的配置比例已达到28%。

艺术收藏的显著提升,不仅彰显了艺术品在动荡周期下的避险属性,更标志着艺术消费已演变为一种全球化资产配置策略。

胡润研究院的数据进一步印证了这一趋势。《2025中国高净值人群消费趋势白皮书》显示,净资产5000万以上的家庭,艺术品在其总资产配置中的占比已攀升至38%。

2025年上半年中国内地藏家在佳士得亚太区成交额贡献率达33.3%,稳居第一,本土收藏正逐步迈向全球艺术资源配置。

10万元以下的大众消费级艺术品成交量占比超80%,真正让艺术收藏走进寻常百姓家。

数字艺术(NFT):2024年平均价格较峰值跌70%,需谨慎,NFT市场波动剧烈,2024年70%投资者亏损。

远离炒作:避免盲目跟风"网红艺术家"。

高价艺术品市场正面临空前的困境。传统“蓝筹”艺术家的作品价格已触顶,而众多高净值人群亦将艺术投资置于次要地位。由于经济、文化、人口和社会等多重因素的交织影响,100万美元及以上的高端艺术品市场增长动力不足。尽管塞·托姆布雷、卢西奥·丰塔纳、杰夫·昆斯和弗朗西斯·培根等大师的作品蕴含深厚价值,但随时代更迭与审美变迁,其价值正在逐步流失,年度艺术市场报告对此给出了明证。纽约菲利普斯拍卖行全球版画联席主管卡里·莱博维茨指出:“真正意义上的‘收藏家’正在减少。富裕买家支出缩减是导致其部门销售额下滑30%,降至2720万美元的重要原因。”他举例道:“我们的一位客户近期购置了一套价值1200万美元的公寓。他不再打算投入相同预算购买艺术品,而是将预算控制在100万美元以内,仅愿以20万美元的价格购买一幅安迪·沃霍尔创作的《玛丽莲》版画作为壁炉装饰。”这一变化不仅反映了资金配置的转变,更揭示了艺术消费文化的演变——艺术品正日益成为居家美学的选择,而非单纯的投机对象。

小额市场崛起

市场两端迥异:小额艺术品逆势崛起。在艺术品市场整体遇冷的背景下,小额艺术品市场却呈现出逆势增长的态势。这主要得益于艺术品在居家美学中的角色日益凸显,消费者更愿意以适中的价格购买艺术品来装饰家居,而非将其视为单纯的投资对象。此外,随着网络拍卖和线上交易平台的兴起,小额艺术品市场的交易也变得更加便捷和高效。小额艺术品市场得益于消费者对居家美学的需求增加,以及线上交易平台的发展,反而在整体市场低迷中逆势增长。这些因素共同推动了小额艺术品市场的繁荣发展。与此同时,艺术品市场的另一端也正在悄然升温。在拍卖和一级市场中,价位低于5,000美元,甚至2万美元的艺术品销售呈现出逆势增长的态势。据Artprice和《巴塞尔艺术展与瑞银艺术市场报告》的数据显示,这一细分市场的成交额创下了历史新高。

021.小额艺术品市场的特点

1.1 低细分市场的增长

低细分市场的多元推动力。在这十年间,艺术品市场的低细分市场,即价位低于5,000美元甚至2万美元的作品,呈现出强劲的增长势头。这种增长不仅体现在拍卖销售额上,还反映在画廊销售和线上交易等多个渠道。这一现象的背后,有着多方面的驱动因素。首先,随着艺术市场的日益成熟,越来越多的消费者开始关注并参与到艺术品的消费中,其中不乏年轻和首次购藏的群体。低价位艺术品由于其较低的参与门槛和多样化购买方式,逐渐吸引更广泛的消费者,并成为市场新动力。其次,艺术品作为一种特殊的商品,其价格适中、参与门槛较低的特点,使得消费者能够以较小的投入获得艺术品的欣赏和收藏价值。此外,艺术品市场的多元化发展也为消费者提供了更多的选择和购买方式,进一步激发了市场的活力。

1.2 装饰性艺术品的趋势

装饰性艺术品的增长动力。随着艺术品市场的不断发展,装饰性艺术品逐渐成为市场的新宠。其独特的魅力和实用性,使得越来越多的藏家开始关注并投资这一领域。在线平台Avant Arte的创始人之一Mazdak Sanii也表示,装饰性艺术品正成为艺术品市场的新增长动力。 装饰性艺术品因其兼具实用和欣赏价值,吸引越来越多的藏家关注,市场呈现增长态势。

1.3 数字平台的助力

数字平台的助力作用。由威尔·贾维斯在2023年为Gertrude打造的艺术品销售数字平台,在短短一年内便取得了显著成绩。2024年,该平台共售出138件艺术品,总销售额高达15万英镑。主要客户群体为城市中产阶层,且作品价格主要集中在1000至1500英镑的亲民范围。艺术品数字平台通过现代化技术打破了传统交易限制,提升交易效率和客户体验,成为艺术与生活融合的重要推手。这一切的背后,都归功于贾维斯在早期所做的深耕细作——他长期与500多位藏家及近200位艺术顾问保持着紧密的联系。

贾维斯感慨道:“过去作为画廊老板,了解一个人可能需要好几个小时的晚宴交流,而现在,通过数字平台,我能够更高效地满足客户需求。”这些数据进一步印证了艺术与日常生活的深度融合,正逐渐成为市场新的增长动力。

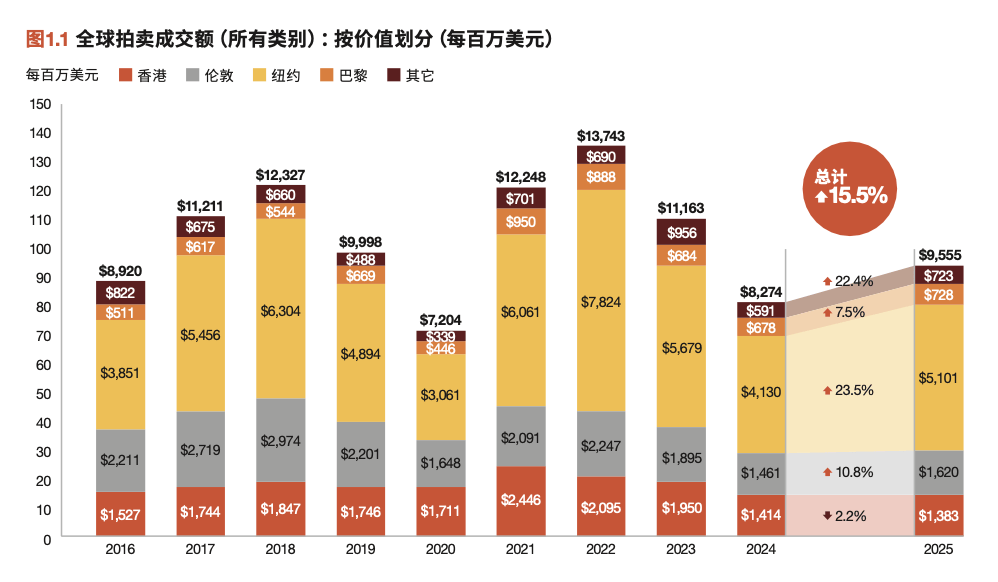

英国迈思康律师行(Mishcon de Reya)与伦敦艺术市场研究机构ArtTactic于3月4日联合发布第二版《中国艺术市场报告》(China Art Market Report 2026)。报告覆盖2016年至2025年十年周期,其中香港全品类拍卖数据基于佳士得、苏富比、富艺斯三大国际拍卖行逾19.3万件拍品,现代与当代艺术专项分析则进一步纳入中国嘉德及保利拍卖的逾3.15万件拍品,对香港及内地艺术品拍卖市场进行了系统分析。数据显示,经历三年深度调整后,市场正逐步企稳,收藏结构、买家构成和价值逻辑均发生了显著变化,市场重心正从高溢价投机转向长期价值发现。

从急跌到企稳:“量增价平”夯实市场底部

去年发布的首版报告曾记录了2024年的市场困境——香港及内地现代与当代艺术品拍卖成交额下滑33.1%,百万美元以上高端板块贡献了67%的跌幅。

进入2025年,降幅大幅收窄。报告显示,香港全品类拍卖总成交额为13.83亿美元,仅比2024年下降2.2%。与此同时,全年成交量达22247件,同比增长4.4%,创下十年新高。这种“量增价平”的格局,显示市场底部正在夯实。

下半年的回暖信号更为明确:2025年下半年拍卖成交额较上半年增长34.8%,较2024年同期增长13.5%。线上拍卖成交量增长20.2%,与亚洲地区年轻收藏群体的持续壮大相呼应——拍卖行数据显示,千禧一代和Z世代买家已占亚洲买家的显著比例,主要聚焦当代艺术及跨界品类,成为支撑市场流动性的新兴力量。

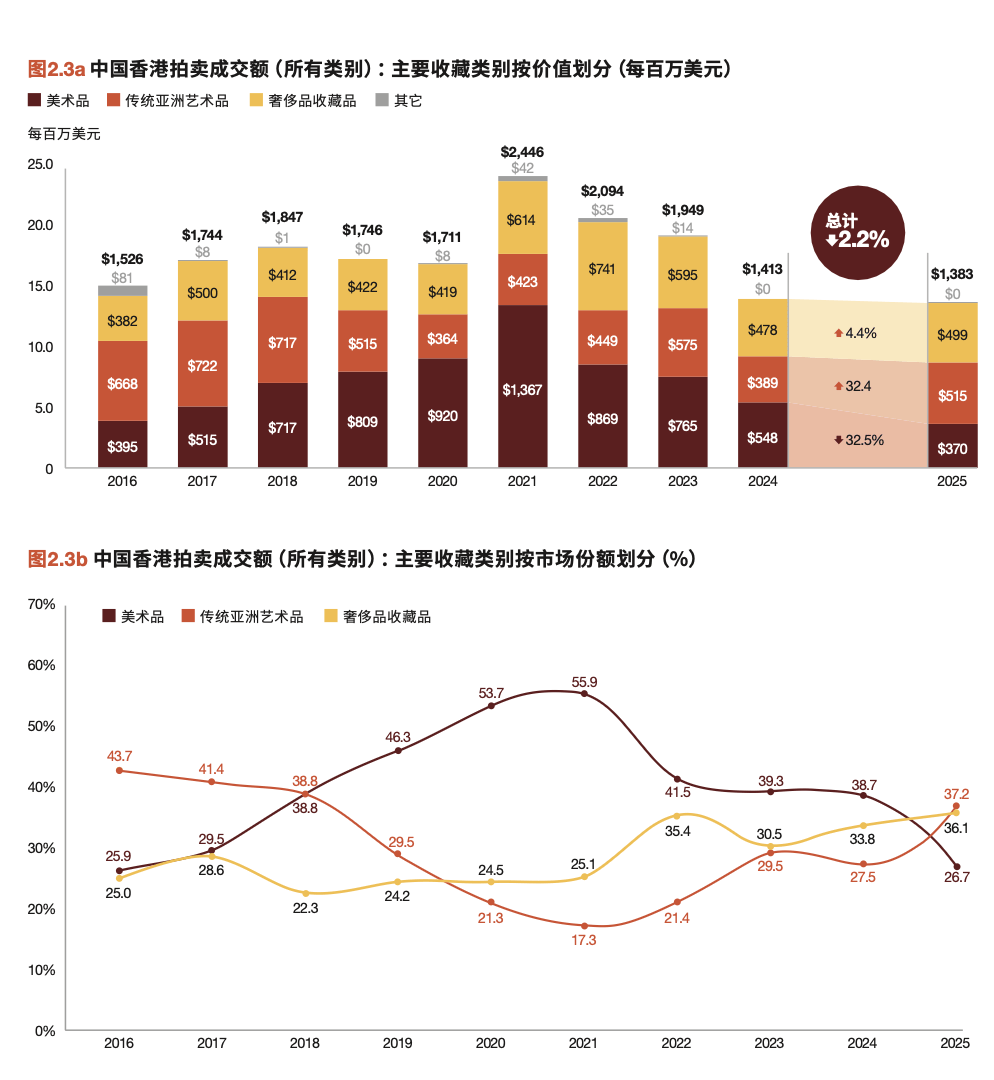

传统亚洲艺术品异军突起,市场结构深层重塑

报告揭示了香港拍卖市场一个重要的结构性转折:传统亚洲艺术品(包括中国书画、瓷器及古董等)成交额逆势增长32.4%,占香港拍卖总成交额的37.2%,重新超越纯艺术品(Fine Art)的26.7%份额,成为最大收藏板块。

报告认为,这种多元化的品类分布为香港市场提供了抗周期的防御能力。当面向国际市场的现代与当代艺术板块随全球周期波动时,植根于区域藏家基础的传统亚洲艺术品需求相对稳定,形成了有效的缓冲。

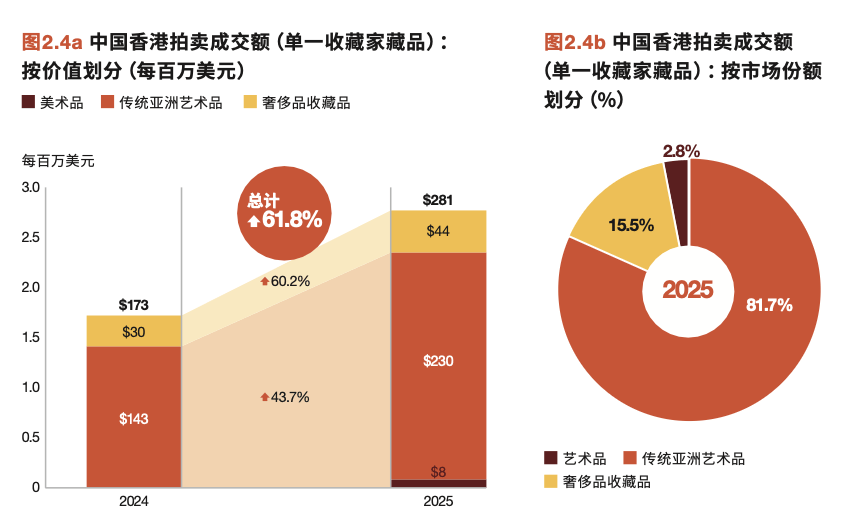

2025年,单一藏家专场拍卖成交额大幅增长61.8%,其中传统亚洲艺术品占比高达81.7%。伊势收藏和冈田美术馆藏品两场专拍合计贡献1.34亿美元,约占单一藏家专场总成交额的48%,凸显了香港作为亚洲重要藏品释出和流转中心的持续吸引力。

港陆“双轨市场”:国际枢纽与本土深耕的互补

在现代与当代艺术拍卖领域,报告指出香港与内地正沿着各自的逻辑演进,形成互补的“双轨”格局。

香港:亚洲国际艺术门户。 香港仍是该区域最国际化的拍卖中心,2025年国际艺术家占参拍艺术家总数的44.1%,贡献了约42%的成交额。但高端板块受制于供应不足——百万美元以上拍品成交额下降43.5%,导致现代与当代艺术总成交额下降36%。不过拍品成交数量仅下降8.1%,说明中低价位市场需求依然稳固。报告认为,这一收缩主要源于供应端而非需求端——藏家在市场低迷期倾向于推迟释出重要作品。

内地:以质换量的品质路线。 内地市场呈现相反走势。整体成交额基本持平(仅下降1.8%),但拍品数量大幅减少38.3%。中国嘉德和保利拍卖等主要拍卖行主动收紧供应,聚焦于更少但品质更高的作品。内地百万美元以上作品成交额逆势增长14.1%,从2024年的5100万美元升至5820万美元,在区域高端市场中的份额从13.9%升至24.6%。中国嘉德2025年秋拍中,张培力作品《X?》以7130万元人民币成交,创下该艺术家拍卖纪录。

报告指出,两个市场扮演的是互补角色而非竞争关系:香港是亚洲连接国际现代与当代艺术的门户,内地则是以中国艺术家为核心的深耕市场。

长期主义回归:投机退潮,基本面定价

报告延续了对艺术品投资回报的跟踪分析,数据进一步证实了长期持有的优势。2025年,持有不足5年的作品平均年化回报率为-4.7%,延续亏损;持有5至15年的作品恢复正收益;持有20年以上的作品表现最为稳健,25至30年持有期年化回报率达10.3%。

分代际来看,现代和战后艺术家作品年化回报率均为7.7%,表现稳定;当代艺术板块录得-4.1%的负回报;年轻当代艺术家板块跌幅最深,达-17.4%。去年报告已指出该板块存在投机泡沫消退风险(2024年为-32.3%),今年跌幅虽有所收窄,但调整仍在持续。

报告同时关注到中国早期女性现代主义先驱画家群体正获得市场重新认识。这批活跃于20世纪上半叶的女性艺术家曾赴海外求学,在跨文化实践中探索现代中国艺术的表达路径。2025年,该群体作品拍卖成交额增长121.7%,其中内地市场贡献了52%的成交额。代表性画家潘玉良(1895—1977)的作品成交额较上年增长约两倍,方君璧、关紫兰、丘堤等同代画家也受到藏家更多关注。报告认为,这一趋势正从个别艺术家的“重新发现”走向更系统性的价值重估。

专家信心显著回升,政策红利持续释放

报告首次纳入了ArtTactic于2025年12月进行的全球艺术市场展望调查。结果显示,48%的国际专家预期香港及内地市场将在2026年实现增长,较一年前的19%大幅上升;预期市场进一步收缩的比例从52%降至14%。这一乐观程度与美国市场持平,高于欧洲(28%)和英国(22%)。报告同时指出,地缘政治不确定性以及AI驱动的股市波动风险,仍是全球艺术市场面临的主要下行因素。

政策层面,香港特区政府2025年《施政报告》提出了系统性的文化艺术支持措施,包括在香港国际机场发展“机场城市艺术生态圈”、扩建西九文化区(艺术广场大楼预计2026至2027年落成)、深化与巴塞尔艺术展的独家区域合作等。报告认为,香港免增值税、免艺术品进出口关税、免资本利得税的制度优势,叠加国际拍卖行持续扩大在港投资及M+博物馆、香港故宫文化博物馆等机构的运营成熟,共同巩固了香港作为亚洲艺术市场核心枢纽的结构性基础。

综合来看,经历三年调整后,香港及内地艺术市场正进入新一轮周期。报告认为,当前市场结构更加均衡——收藏品类更多元、对高端拍品的过度依赖有所缓解、买家群体更加多样化。市场正在从短期投机驱动转向以基本面为导向的发展轨道。

中国艺术品市场“K型复苏”?

简单说,就是两头热、中间冷。>$100万的蓝筹艺术品与<$5万的亲民藏品两端活跃,而$5万至$100万的中端市场却遇冷。纽约拍卖会上,单一藏家专场贡献了总成交额的43%与此同时,低价位区间交易持续扩张,线上直播单日成交破亿元。一边是顶级藏家争夺常玉、吴冠中的传世之作;另一边是年轻人在直播间抢购限量潮玩。

为何如此?资本避险需求推动高端市场坚挺,而Z世代“小额多频”的收藏习惯点燃了低端市场。中端作品同质化严重,缺乏学术支撑,自然陷入有价无市的困境。

艺术品不再是单纯的审美对象,而是可质押、可证券化的资产。苏富比推出6亿美元ABS,底层资产包含伦勃朗、毕加索的抵押贷款。艺术品基金规模突破3800亿元,同比增长215%。

线上交易占比突破50%,私人洽购占拍卖行收入20%。效率更高、私密性更强的新模式,正在改写行业规则